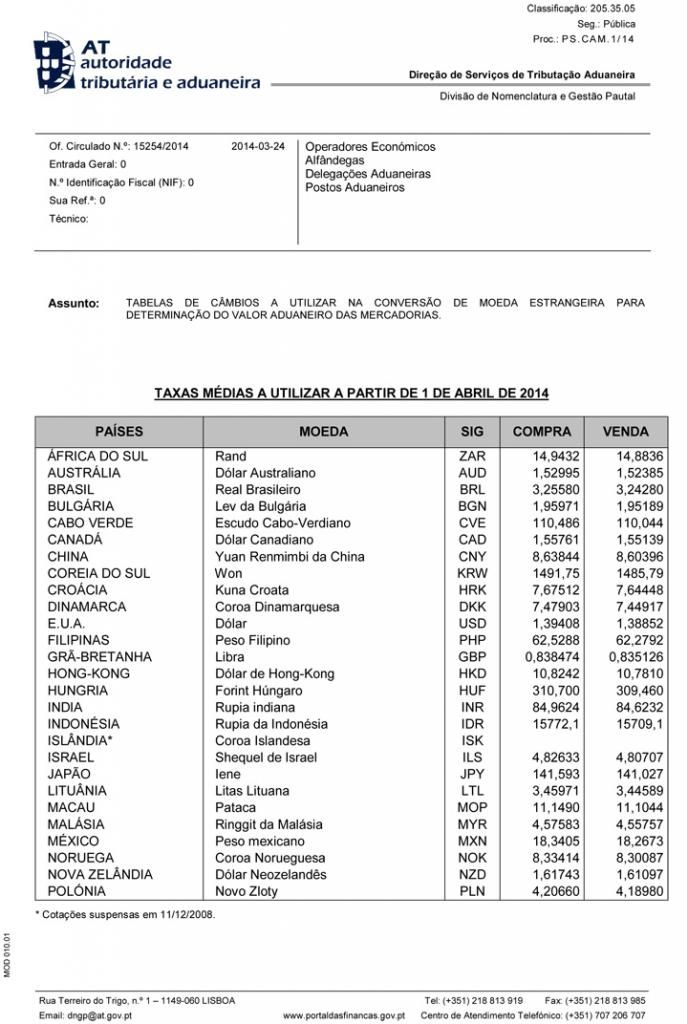

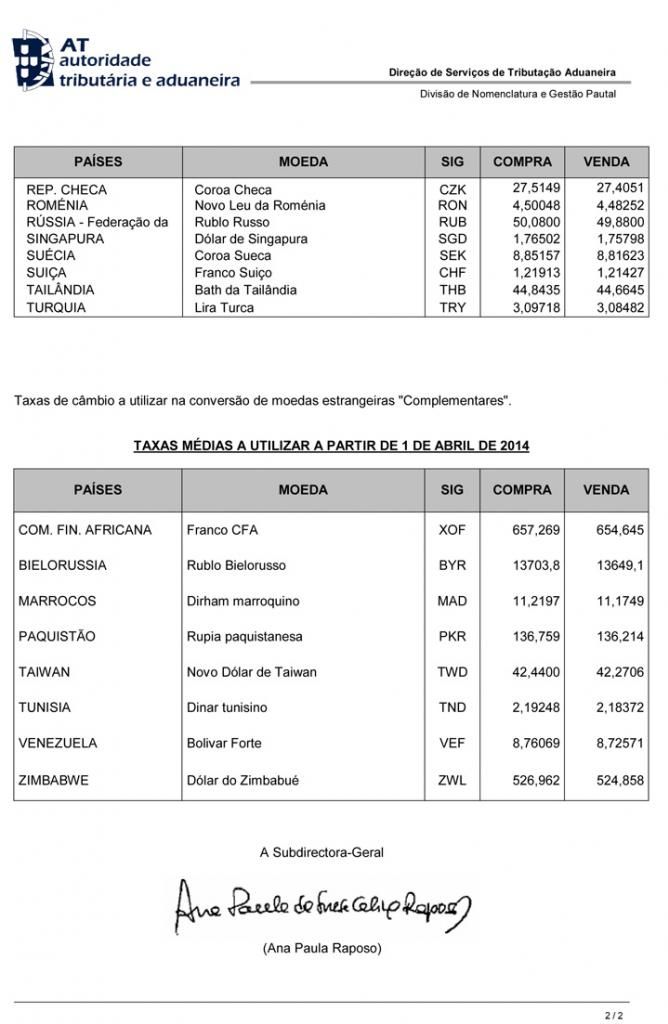

Artigo 519.º das Disposições de Aplicação do CAC

1. Se se constituir uma dívida aduaneira em relação aos produtos compensadores ou às mercadorias de importação sujeitas aos regimes de aperfeiçoamento activo ou de importação temporária, devem ser pagos juros compensatórios sobre o montante dos direitos de importação relativos ao período considerado.

2. São aplicáveis as taxas de juro a três meses do mercado monetário publicadas no anexo estatístico do boletim mensal do Banco Central Europeu.

A taxa de juro a aplicar é a taxa em vigor nos dois meses anteriores ao mês durante o qual se tiver constituído a dívida aduaneira e no Estado-Membro em que se realizou ou se deveria ter realizado a primeira operação ou a utilização, tal como previsto na autorização.

3. Os juros são aplicados por mês civil e o prazo começa a correr a partir do primeiro dia do mês seguinte àquele em que as mercadorias de importação, em relação às quais se tiver constituído uma dívida aduaneira, tiverem sido pela primeira vez sujeitas ao regime. O prazo termina no último dia do mês em que tiver sido constituída a dívida aduaneira.

No que se refere ao regime de aperfeiçoamento activo (sistema de draubaque), quando a introdução em livre prática for solicitada ao abrigo do n.o 4 do artigo 128.o do Código, o prazo começa a correr a partir do primeiro dia do mês seguinte àquele em que os direitos de importação tiverem sido objecto de reembolso ou de dispensa do pagamento.

4. Os n.os 1, 2 e 3 não se aplicam, quando:

a) O período a considerar for inferior a um mês;

b) O montante dos juros compensatórios aplicáveis não exceder 20 euros por dívida aduaneira constituída;

c) For constituída uma dívida aduaneira, a fim de permitir a concessão de um tratamento pautal preferencial no âmbito de um acordo concluído entre a Comunidade e um país terceiro às importações para esse país;

d) Forem introduzidos em livre prática desperdícios e resíduos resultantes de uma inutilização;

e) Forem introduzidos em livre prática os produtos compensadores secundários enumerados no anexo 75, desde que esses produtos correspondam proporcionalmente às quantidades exportadas dos produtos compensadores principais;

f) A constituição de uma dívida aduaneira resultar de um pedido de introdução em livre prática apresentado nas condições previstas no n.o 4 do artigo 128.o do Código, desde que os direitos de importação ainda não tenham sido reembolsados ou não tenha sido dispensado o seu pagamento;

g) O titular solicitar a introdução em livre prática e apresentar prova de que circunstâncias especiais, que não implicaram artifício ou negligência da sua parte, tornaram impossível ou economicamente inviável a reexportação nas condições previstas e que foram devidamente justificadas aquando da apresentação do pedido de autorização;

h) For constituída uma dívida aduaneira e prestada uma garantia por depósito em numerário correspondente ao montante dessa dívida;

i) For constituída uma dívida aduaneira em conformidade com o n.o 1, alínea b), do artigo 201.o do Código ou em consequência da introdução em livre prática de mercadorias previamente sujeitas ao regime de importação temporária, nos termos dos artigos 556.o a 561.o, 563.o, 565.o, 568.o, da alínea b) do artigo 573.o e do artigo 576.o do presente regulamento.

5. Sempre que se tratar de operações de aperfeiçoamento activo em que a quantidade de mercadorias de importação e/ou de produtos compensadores torna economicamente impossível a aplicação do disposto nos n.os 2 e 3, as autoridades aduaneiras podem permitir, a pedido do interessado, a utilização de métodos simplificados de cálculo dos juros compensatórios que apresentem resultados semelhantes.